股融贷配资炒股

销售压力未释放 玉米何时迎转机

11月下旬以来,玉米上市量明显增加,但下游需求不佳,阶段性供需失衡导致玉米期现价格持续下行,不断刷新新季玉米上市以来低点。分析人士认为,玉米上市进度不快,后期销售压力较大,需求短期难有起色,玉米期货料维持下跌趋势。

短期料维持偏弱运行态势

赵克山

玉米增产幅度较大

8月初,华北以及东北玉米产区出现连续降雨,市场担忧今年玉米减产,一度提振玉米期现价格走高。相比旱灾,连续降雨影响时间短、程度轻,较多的降雨反而使得玉米长势良好,特别是在收获后期,降雨过后的晴好天气使得玉米灌浆充分,单产显著提高。在播种面积增加的情况下,今年我国玉米增产幅度较大,超出市场先前预期。各市场机构均给出了较为乐观的产量预估。据国家粮油信息中心预计,2023年全国玉米播种面积为4370万公顷,同比增加63万公顷(945万亩);玉米产量为28500万吨,同比增加780万吨,增幅2.8%。我的农产品网11月预估,今年我国玉米播种面积为4093万公顷,比去年增加76万公顷;单产为6.85吨/公顷,增加0.42吨/公顷;总产量为2.8032亿吨,增产2180万吨。

11月初,东北地区大面积连续降雪影响物流和基层销售,地趴粮上市推迟一度导致玉米收购价格走高。不过,11月下旬天气转晴,加之受厄尔尼诺气候影响,出现暖冬天气,有利于玉米脱粒,基层潮粮上市量明显增加。相比之下,玉米需求不佳,短期供过于求导致玉米价格不断走低。据监测,截至11月底,哈尔滨国二等玉米市场价格为2420元/吨,较10月末下跌20元/吨;长春国二等玉米市场价格为2450元/吨,较10月末下跌50元/吨。

从售粮进度上看,目前农民玉米销售量仅有两成多,后期庞大的供应压力将成为玉米价格上涨的重重羁绊。据监测,截至11月底,东北地区粮农累计售粮进度为21%,去年同期为19%。华北地区粮农累计售粮进度为27%,去年同期为25%。

下游消费尚未好转

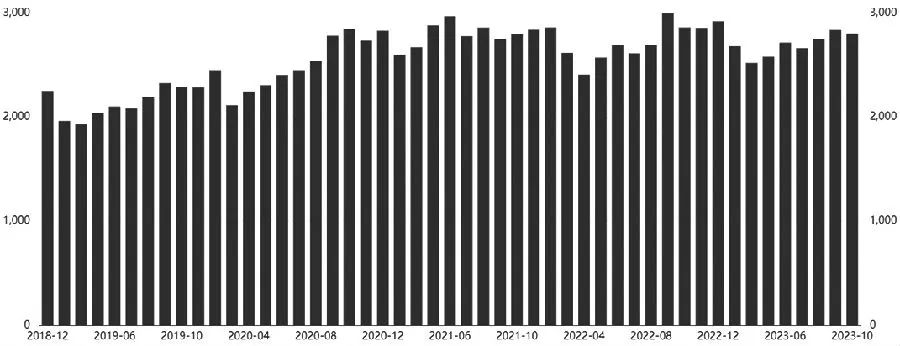

国内玉米需求主要包括饲料加工和深加工两类。其中,饲料消费占比在70%左右,深加工消费占比在30%左右。由于养殖企业利润下降甚至陷入亏损,最近几个月玉米的饲料消费有所缩减。中国饲料工业协会根据样本企业数据测算,9月全国工业饲料产量为2818万吨,环比下降1.4%,同比下降3.0%。饲料企业生产的配合饲料中玉米用量占比为24.1%,同比下降7.9个百分点。10月全国工业饲料产量为2762万吨,环比下降2.0%,同比下降0.5%。饲料企业生产的配合饲料中玉米用量占比为30%,同比下降4个百分点。

图为近几年来国内饲料月度产量(单位:万吨)

饲料消费方面,由于猪肉消费旺季不旺,生猪价格持续下行,大多数养殖企业徘徊在亏损的边缘,随着亏损幅度进一步增加,将有更多的养殖企业加快生猪出库,收缩养殖规模,减少生猪存栏量,从而减少对玉米的使用量。据监测,11月国内生猪出栏均价为14.63元/公斤,较上月下跌0.59 元/公斤,环比下跌3.88%,同比下跌38.97%。截至11月底,养殖场自繁自养生猪养殖利润为-103.47元/头,环比下降23.33元/头;外购仔猪养殖利润为-249.77元/头,亏损幅度小幅收窄12.16元/头,均为近4年来同期最低水平。

据第三方资讯机构统计的123家定点样本农产品企业数据,10月规模场能繁母猪存栏量为504.50万头,环比减少0.35%,同比增长0.20%。其中,华北、华中地区环比减幅扩大。随着北方天气降温,华北、华东、华中部分省份猪瘟点状或面状发生,综合加快上游能繁母猪去化进度。10月,规模场商品猪存栏量为3504.47万头,环比增长0.37%,同比增长14.15%。养殖利润持续为负,养殖场为减少亏损,压缩产能意愿增强,这一点从能繁母猪持续下降可见一斑。除此之外,猪肉消费逐渐进入旺季,生猪出栏量趋于增加,以及部分地区非洲猪瘟偶发,也提振养猪企业主动出栏,从而造成生猪存栏量总体下降。

值得注意的是,因担心玉米涨价,前期饲料厂玉米采购量较大,目前玉米库存偏高,如果成品料销售不畅,则进一步采购玉米的意愿不强。据监测,11月全国饲料企业玉米库存天数为30.49天,环比增长17.07%。

深加工消费方面,与饲料消费不同,由于玉米价格连续下跌,加工成本不断降低,玉米深加工企业仍维持一定的加工利润,开工率偏高加大玉米消耗量。据监测,11月吉林玉米淀粉对冲副产品平均利润为-5元/吨,环比升高3元/吨;山东玉米淀粉对冲副产品平均利润为22元/吨,环比升高10元/吨;黑龙江玉米淀粉对冲副产品平均利润为134元/吨,环比升高61元/吨。11月国内深加工企业玉米消费量环比小幅上升。据第三方资讯机构统计,11月全国126家玉米深加工企业(含69家淀粉、35家酒精及22家氨基酸企业)共消费玉米526万吨,环比增加72万吨,同比增加93万吨。玉米深加工消费回暖在一定程度上支撑企业信心提升。

不过,我们应该注意到,一是随着玉米深加工企业开工率提高,深加工产品供应充裕,玉米价格面临下调风险,而玉米深加工利润很难长时间维持。二是目前玉米深加工企业库存偏高,一旦加工利润不乐观,压级压价减量收购玉米将是大概率事件。第三方资讯机构对全国12个地区的96家主要玉米深加工厂最新调查数据显示,截至11月底,深加工企业玉米库存总量为354.4万吨,同比增加60万吨,库存可用天数全国平均在30—40天。

进口维持偏高水平

近几年来,国内玉米产需维持紧平衡状态。为满足需求,我国加大了玉米进口量,虽然今年国内玉米实现丰产,但因国际市场玉米价格较低,进口利润丰厚,玉米进口量依旧维持偏高水平。数据显示,10月我国共进口玉米204万吨,进口量环比增加23.64%,同比增加270.91%。1—10月我国累计进口玉米1860万吨,与2022年同期相比略微下降2.16%。

由于进口玉米价格相对偏低,给国内玉米市场带来较大冲击。据测算,截至12月5日,美国玉米进口到岸价为273美元/吨,进口成本价为2226元/吨。内贸东北玉米南方港口报价在2670元/吨一线,比进口玉米高出400元/吨,说明进口玉米有较大的成本优势,将提振进口商积极进口。

此外,进口玉米拍卖底价下调的消息也进一步打压玉米现货价格。10月末,有消息称,进口玉米拍卖底价按照区域下调50—100元/吨,辽宁调整为2450元/吨,河北、上海、江苏、浙江、福建、山东、广东、广西调整为2600元/吨,安徽、江西、河南、湖北、湖南、海南、四川、贵州调整为2650元/吨。虽然进口玉米拍卖总体数量不大,实际成交率不高,但在利空重重的市场环境下,该消息加速了近期玉米期现价格快速下跌。

与此同时,相关替代品价格也有走弱的迹象,同样给玉米带来利空影响。11月小麦在振荡中价格重心逐步下移,特别是在月末几天跌幅加大,12月继续下滑,暂无企稳迹象。据监测,目前主产区对今年标准品质小麦的主流收购价格集中在2860—2960元/吨,相比11月初下降80—120元/吨。

综上所述,今年玉米整体丰收,进口量仍维持偏高水平,2023/2024年度玉米供应较为充裕。然而,由于养殖业不振,深加工企业利润微薄,需求端短期难有起色。新季玉米上市仅有两成,庞大的销售压力仍未释放。在此背景下,玉米期货将继续弱势运行,操作上不宜盲目抄底。(作者单位:金期投资)

分析人士:价格缺乏上涨驱动力

记者郑泉

11月下旬以来,玉米期货主力合约振荡回落,其间自高点2580元/吨最低跌至2476元/吨,跌幅约为4%。分析人士表示,近期玉米期货主力2401合约及远月2405合约价格持续下跌,主要在于供应端新粮卖压释放以及需求端养殖表现不佳。

据弘业期货玉米分析师陈春雷介绍,当前新粮销售进度在两成左右,在产量超去年1103万吨的情形下,卖压要大于去年同期。虽然雨雪天气阻碍了购销节奏,市场情绪不佳,但农户销售心态转变,贸易商收购谨慎,下游饲企建库放缓,深加工企业建库增长。数据显示,截至11月30日,饲料企业平均库存为30.49天,环比增长1.64%,同比下降12.4%;深加工企业库存为354.4万吨,环比增长9.18%。

“目前,新季集中供应与全球丰产所带来的进口压力比较明显,但售粮节奏以及进口市场变化情况对阶段性节奏形成扰动。”方正中期期货玉米分析师侯芝芳告诉期货日报记者,国内玉米进入收获期以来,整体推进较为顺利,产量预估呈现上调态势。11月预估国内玉米产量为2.88亿吨,相比初始预估值2.82亿吨上调0.06亿吨,同比增加1103万吨。从进口端来看,巴西玉米到港预期较高,构成阶段性情绪影响。同时,进口成本弱势运行,价差拉锯对国内形成牵制。从当前全球市场来看,进口成本价格短期难见起色,外盘市场继续反映北半球丰产以及美国玉米需求弱势所带来的压力。

长安期货玉米分析师刘琳表示,从中下游企业来看,一是因收储提振叠加腌腊开始,生猪消费提升,近期猪价小幅反弹。不过,饲料企业库存水平继续小幅提升,并升至近8个月高位,且进口玉米增加叠加谷物替代,饲企原料库存多样,或致使需求端按需采购。二是随着基层新粮上量增加,深加工企业库存突破6个月高点,后期持续补库或受影响。三是广东谷物库存偏高,而10月进口玉米超200万吨,替代供应充裕。由此来看,需求端未见明显利好,特别是渠道环节贸易商建库意愿偏弱,下游企业采购情绪依然谨慎,导致供应压力进一步凸显,预计玉米价格弱势仍将持续一段时间。

“当前替代压力不大以及深加工消费好于预期对价格构成支撑,但持续推动不足,养殖利润不佳继续收敛养殖信心。而养殖端旺季预期未兑现,进一步打压接下来淡季的信心,从而收敛下游采购的积极性。”侯芝芳分析称,观察近期的养殖市场,生猪以及禽类预期养殖利润大部分处于亏损状态,最新自繁自养生猪养殖利润为-254元/吨,白羽肉鸡的养殖利润为-2.57元/只。目前来看,养殖端信心仍然不足,对下游以及中间贸易商的推动有限,对价格的提振力量比较弱。

事实上,北方受猪病困扰,南方多有压栏,猪企年底存在集中出栏压力。陈春雷表示,全国生猪均价再次跌回年初低位,饲料原料价格下降后养殖成本有所下滑,生猪养殖已连续亏损超两个月,全国能繁母猪存栏连续4个月下滑,生猪存栏仍惯性增长。不过,蛋鸡养殖盈利好转,11月末在产蛋鸡存栏维持年内新高水平,毛鸡价格偏弱,亏损有所收窄。畜禽高存栏支撑饲料刚性需求,但旺季增长预期未能兑现,全国工业饲料生产量连续两个月环比下降。此外,玉米加工副产品需求欠佳,随着加工利润回落,淀粉企业开机率稳中有降,淀粉库存小幅回升。整体来看,深加工需求有所好转,但提振有限。

展望后市,陈春雷认为,玉米市场供应趋于宽松,但价格也充分反映预期,高种植成本及需求刚性支撑底部区域,短期或仍以磨底振荡为主,缺乏上涨推动因素。

据侯芝芳分析,从基本面情况来看,北半球集中上市构成阶段性供应压力,同时下游养殖端未见明显起色,下游利润持续收缩,阶段性弱势情绪继续放大供应宽松压力,带动期价持续探底。短期来看,市场以消化季节性压力为主,玉米期价或延续探底走势。

在刘琳看来,中长期玉米价格以承压运行为主基调,短期天气问题影响上量仅使供应压力后移。从需求端来看,原料玉米价格回落导致成本降低,叠加深加工产品今年去库表现良好,深加工行业后期或以复苏为主。此外,近两年猪价偏弱引发行业亏损进一步加重,市场预期明年下半年生猪去产能进度将加快,饲料需求或有缩减。不过,参照国内玉米需求端的基数来看,消费整体上或维持大稳小动状态。综合来看,国内玉米供需依旧存在缺口,但在常态化替代背景下,供需维持紧平衡,尤其是在经过近两年价格重心连续下移后,玉米下行空间受限。

以上内容仅供参考,据此入市风险自担